La route vers un marché unique des télécommunications en Europe est encore longue. Résultat, le Vieux Continent, qui a lancé les télécoms mobiles, prend du retard sur les Etats-Unis et l’Asie.

C’est une des conclusions que tire l’Idate dans la 14e édition de son DigiWorld Yearbook présenté cette semaine. Alors que le numérique devient omniprésent et joue une influence majeure dans tous les secteurs économiques et constitue désormais un des principaux outils de la stratégie des entreprises. Le constat de l’Idate est simple et sans ambages.

Dans ce secteur, l’Europe fait figure d’exception, avec une baisse continue des revenus de 12% et des marges depuis cinq ans. Il est donc essentiel de voir si le mouvement de consolidation qui semble s’amorcer permettra de relever les trois grands défis suivants :

– le premier est de sortir de la guerre des prix qui menace la capacité à investir dans les infrastructures de nouvelle génération ; Un bel exemple a été donné en France sur ce terrain avec l’arrivée de Free et les gesticulations récentes entre les différents opérateurs pour le rachat de SFR.

– le second est de reprendre la route du marché unique des télécoms en Europe, qui passe notamment par des opérations transfrontières et l’émergence d’acteurs véritablement paneuropéens;

– le troisième est de disposer des marges et de la taille qui permettent de réinventer le modèle économique des telcos dans un contexte qui paraît dominé par la dynamique des acteurs Over-The-Top (OTT).

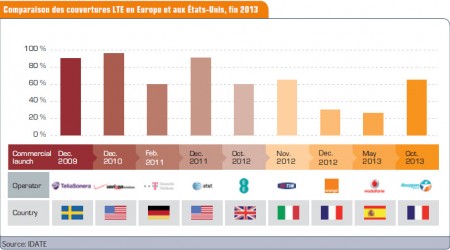

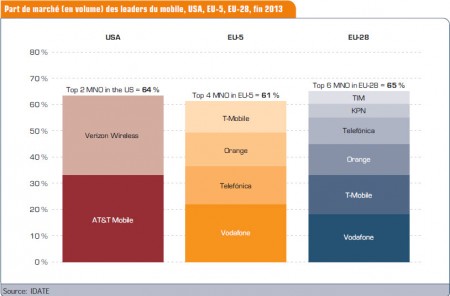

« Depuis 2008, le chiffre d’affaires cumulé des opérateurs sur les 5 principaux marchés européens a chuté de plus de 12 %, pesant lourdement sur les marges et les capacités d’investissement », écrit Yves Gassot, directeur général de l’Idate en introduction au DigiWorld. Les opérateurs européens n’investissent pas en 2013 dans les infrastructures mobiles pour faire face à la croissance du trafic des données que l’on évalue à 40 %. Car c’est là une des caractéristiques des mobiles de transporter de plus en plus des données parallèlement au transport de la voix. D’un point de vue chiffré, ils ont investi deux fois moins par habitant que leurs concurrents américains, 42 € pour les opérateurs dans les 5 principaux marchés européens (UE5 qui regroupe l’Allemagne, l’Espagne, la France, l’Italie et le Royaume-Uni) soit un total de 13,4 milliards de dollars contre 86 € pour les opérateurs américains (27,2 mds€). Présenté d’une autre manière, les deux principaux opérateurs américains représentent deux usagers sur trois alors qu’il faut aligner les plus gros opérateurs européens pour atteindre ce même ratio.

D’un certain point de vue, les abonnés bénéficient de cette situation avec des prix parmi les moins élevés du monde mais de l’autre ils ne tirent pas parti des technologies les plus récentes. Les Etats-Unis recensent près de la moitié des abonnés mondiaux contre 10% seulement dans les pays de la zone UE5 alors qu’elle représente à peu près le même nombre d’habitants.

Les raisons de cette perte de compétitivité sont multiples. D’abord, les montants que les opérateurs ont consacrés de manière très dispendieuse dans des stratégies d’acquisitions et d’achats de licences. Ensuite, la crise de 2008 dont l’Europe a bien du mal à se relever réduisant le portefeuille des ménages à u moment où les offres se sont assez largement diversifiées. Enfin, cet émiettement des marchés doublé d’une politique européenne basée largement sur la concurrence ont exercé une très forte pression à la baisse des prix. Résultat, l’Idate considère que l’Europe est devenu le continent du « low cost », une aubaine à court terme pour les consommateurs mais qui contribue à affaiblir les opérateurs mobiles européens.

puis

puis