Malgré quelques difficultés et certaines insuffisances, OpenStack est l’un des projets open source les plus dynamiques qui suscite tout l’intérêt des DSI.

D’ici à 2017, le marché OpenStack incluant les ventes de licences et de produits dérivés – services managés, conseil, formation – devrait atteindre 2,4 milliards de dollars en 2017, un montant 3 fois supérieur à ce qu’il était trois ans plus tôt.

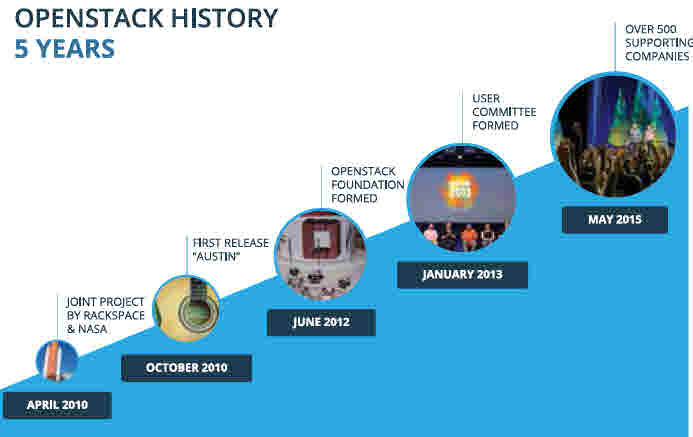

Un peu plus de 5 ans après avoir été mis sur les fonts baptismaux par Rackspace et la Nasa et conçu pour construire et opérer des clous publics et privés, OpenStack suscite beaucoup d’intérêt de la part des constructeurs de matériels et les éditeurs de logiciels, les entreprises et les investisseurs. « Mais si le projet open source n’est pas sans présenter quelques défauts, il est devenu une priorité et une option crédible de cloud pour de nombreux décideurs IT et fournisseurs », explique considère Al Sadowski, consultant du cabinet 451 Research en se basant sur l’analyse de plus de 60 sociétés impliquées à différents niveau sur le sujet. Selon le cabinet, la zone Asie-Pacifique est particulièrement active autour d’OpenStack. La dernière conférence qui s’était tenue à Tokyo en octobre dernier avait permis de montrer cet intérêt pour ce projet (Openstack Summit Tokyo : L’engouement des japonais s’amplifie). La présence du forum Openstack à Tokyo s’explique d’ailleurs par la part croissante qu’ont pris les trois grands Japonais NEC, Fujitsu et Hitachi comme partenaires de la fondation.

Propos convergeant de Forrester qui considère qu’OpenStack est devenu un standard pour le cloud privé mais est loin d’une telle position dans le cloud public. Le cabinet américain fait remarquer que, si Openstack motorise une vingtaine de cloud public, seulement quatre sont issus de deux fournisseurs majeurs, HP et Rackspace. Avec HP qui a quitté ce marché, il est peu probable, estime Forrester, qu’Openstack devienne une plate-forme majeure du cloud public. En 2015, Red Hat y a fait son entrée et d’autres acteurs pourraient migrer leur architecture avec ce logiciel.

La principale source de revenus avec OpenStack provient des services providers – des fournisseurs hébergent des services de clouds publics ou privés fonctionnant en totalité ou partiellement sur l’architecture OpenStack et ses API. Les ventes globales de ce groupe représentent près des deux-tiers du total mais une part autour du cloud privé qui croît plus rapidement, les entreprises qui mettent en place des clouds privés sur OpenStack. En Europe, on peut citer Blue Box (France, Italie, Allemagne, UK), IBM (Allemagne, Hollande, UK), Mirantis (Hollande), Tata Communications (UK), Rackspace (UK) et data Centred (UK).

Clouds publics sur OpenStack en Europe

Les 5 principaux fournisseurs en termes de revenus (Rackspace, OVH, IBM, HP et KIO Networks) représentent 92 % du total de ce groupe avec Rackspace loin devant. On note la présence du Français OVH qui constitue une belle réussite. La société de Roubaix vient d’indiquer qu’elle contribue désormais au projet open source. OpenStack est actuellement l’un des plus importants projets open source, tant par le volume des contributions que par l’objectif poursuivi : offrir un ensemble d’outils pour déployer et exploiter des infrastructures Cloud.

Chaque jour, des centaines de patches sont reversés à la communauté, par des développeurs originaires du monde entier. Des patches qu’il faut soumettre à plusieurs suites de tests, destinés à vérifier la syntaxe, l’intégration au code existant ou encore les performances. OpenStack a mis en place un système d’intégration continue (CI, pour Continuous Integration) qui automatise la compilation, puis les tests unitaires et fonctionnels, de manière à identifier au plus tôt les bugs et risques de régression. L’objectif : faire évoluer les différentes briques du projet aussi vite que possible. Cet outil, un système de « project gating » basé sur Zuul, est essentiel pour la communauté. Il est indispensable à la bonne collaboration de milliers de contributeurs, auxquels les patches sont soumis pour relecture et validation après qu’ils ont passé les tests avec succès.

L’efficacité de ce système de CI a tellement convaincu la communauté qu’elle en a étendu l’usage à toutes les composantes du projet : la documentation, la gouvernance technique et plus largement toutes les décisions importantes qui doivent être débattues.

La vente des solutions, distribution et services représentera 24 % des ventes en 2017 et c’est le segment dont la croissance est la plus rapide. Comme c’est souvent le cas dans l’Open source, certains clients téléchargent le logiciel gratuitement et d’autres achètent des licences de distribution (pour la liste des distributions, cliquez ici)et du support. Parmi les sociétés spécialisés dans la formation autour d’OpenStack (Pour la liste, cliquez ici), on peut citer Mirantis et Red Hat. RackSpace et Intel ont récemment conclu un partenariat pour favoriser le développement et permettre aux entreprises d’envoyer des développeurs pour être former au siège de Rackspace.

L’administration de clouds dans des configurations impliquant OpenStack et d’autres clouds tels que AWS, Dell Cloud Manager, Nimbula (Oracle), RightScale, Scalrn StackStorm, Talligent et VMWare représente la plus faible des parts de l’ensemble mais devrait être amenés à croître avec le développement des clouds hybrides.

Cloudwatt, qui avait fait le pari OpenStack, est digéré par Orange

Le 1er janvier 2016, la structure juridique Cloudwatt disparaît pour fusionner avec celle d’Orange Cloud for Business SAS qui constitue l’Unité d’Affaires Stratégique (UAS) OCB, rattachée à Orange Business Services (OBS). Le nom Cloudwatt est conservé. Il représente le catalogue de produits Cloud Public OpenStack qui vient étoffer le portefeuille de solutions d’Orange Cloud for Business.

Une Direction des Ventes Partenaires (DVP) est créée au sein d’OCB afin de poursuivre le développement de l’animation du réseau de partenaires. Didier Renard – Président de Cloudwatt – a été nommé par Philippe Laplane – Directeur Général Orange Cloud for Business – Directeur Général Adjoint et Directeur de la stratégie en France et à l’international d’Orange Cloud for Business.

puis

puis