Après Dell, Tibco, Informatica, BMC, et Rackspace la semaine dernière, HPE serait aussi en train de penser à sortir des « tyrannies des marchés boursiers ».

« En tant que société privée, nous avons la liberté de faire preuve d’audace sans nous soucier de l’impact à court terme. Cela a déclenché une vague d’énergie et de créativité au sein de notre entreprise » avait déclaré Michel Dell, lors de sa conférence annuelle de ses grands clients et intégrateurs en décembre 2013 à Austin. « Sans privatisation, nous n’aurions pas pu imaginer acheter EMC » poursuivait-il deux ans plus tard en ouverture de la conférence Dell World. La sortie de Dell de la bourse a été l’une des plus emblématiques et la plus importante du secteur informatique.

Mais ce n’est sans doute pas le dernier. Pour preuve, la semaine dernière, c’est Rackspace – une société assez peu en France qui a été créée en 1996 en tant de fournisseur d’accès Internet – qui a décidé de sortir de la bourse en étant racheté par la société de capital-investissement Apollo Global Management pour le montant de 4,3 milliards de dollars qui représente une prime de 32 % par rapport au dernier cours de l’action.

En juillet 2010, Rackspace Hosting s’est illustrée en lançant avec la NASA ont lancé conjointement un nouveau projet open source dans le domaine du cloud OpenStack. Aujourd’hui, le projet est porté par la Fondation OpenStack, une organisation non-commerciale qui a pour but de promouvoir le projet OpenStack ainsi que de protéger et d’aider les développeurs et toute la communauté OpenStack. Et Rackspace est un des acteurs majeurs du cloud. Pour certains analystes, cette initiative a été la conséquence de la domination d’Amazon Web Services sur ce marché du cloud.

L’encre de cette sortie à peine séchée, on parle déjà du prochain candidat à une opération similaire et non des moindres, en l’occurrence HPE. L’entité séparée d’HP et spécialisée sur les serveurs, le data center et les entreprises serait aussi sur les rangs. Les repreneurs potentiels cités sont de grandes sociétés de capital-investissement, Apollo Global déjà impliqué dans le rachat de Rackspace, et KKR et Carlyle. ET l’opération était chiffrée à quelque 40 milliards de dollars alors que la capitalisation actuelle d’HPE est de l’ordre de 37 milliards de dollars. Depuis ces premières rumeurs, l’agence Reuters a précisé que cette opération pourrait ne concerner que les activités logicielles issues des acquisitions d’Autonomy, Vertica et Mercury et dont le montant est de 6 à 8 milliards de dollars.

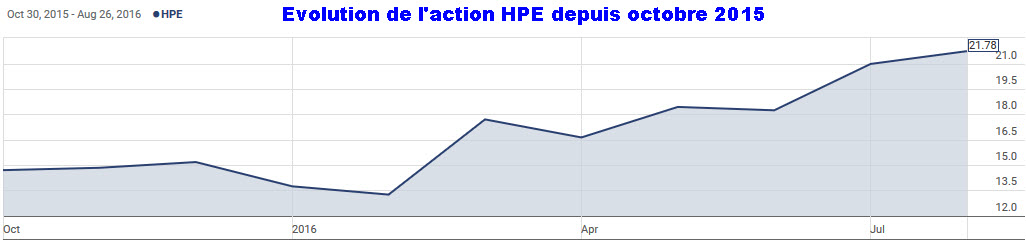

HPE est cotée en bourse depuis octobre dernier date de la séparation d’avec HP Inc. Et le cours de l’action a progressé depuis cette date (voir schéma ci-dessous). Depuis la scission, HPE s’est recentré encore un peu plus sur ce qui pourrait être son nouveau cœur de métier. Lors de la présentation des résultats du deuxième trimestre, Meg Whitman, CEO d’HPE, avait annoncé la fusion entre l’activité infogérance d’HPE avec CSC pour former une ESN de $26Mds. En mai 2015, CSC avait, elle aussi, engagé une démarche de séparation de ses activités mais sur des bases assez différentes. Le Conseil d’administration avait décidé de se séparer en deux entreprises, toutes deux cotées en bourse : l’une réunira les activités du secteur public américain rebaptisée CSRA et l’autre tout le reste conservant le nom d’origine CSC. Cette opération d’HP ne se fait pas sans effet collatéraux majeurs, notamment par des réductions massives d’emplois.

Quel que soit le résultat de cette opération, il existe bien une tendance selon laquelle l’arbitrage entre la bourse d’un côté et les investisseurs privés de l’autre donne un avantage net à ces derniers que ce soit pour les startups ou les entreprises établies. Les startups attendent plus longtemps avant de considérer une introduction en bourse. Les entreprises établies qui souhaitent s’en extraire sont de plus en plus nombreuses.

Entre les lourdeurs additionnelles imposées par la loi Sarbanes-Oxley (pour les entreprises cotées aux Etats-Unis) et des résultats moins probants, les entreprises considèrent que les inconvénients d’être cotées en bourse surpassent les avantages. Et se tournent de plus en plus vers les sociétés de capital-investissement. « Un des premiers bénéfices de redevenir privé (au sens américain du terme) est de pouvoir se concentrer sur le long terme et de passer moins de temps pour répondre aux attentes trimestrielles des marchés financiers et s’extraire des contraintes en matière de réglementation et de conformité qui sont de plus en plus lourdes », explique Philbert Shih, fondateur du cabinet Structure Research[1].

[1] As Rackspace Mulls Private Equity, We Ask: Why Do Public Companies Go Private?

puis

puis