Avec la transformation numérique, les banques ont été soumis à une première révolution. La directive PSD2 va accélérer le mouvement et pousser le secteur à s’ouvrir encore plus et engager l’ère de l’open banking.

O n connaissait l’open source, l’open hardware, l’open innovation, voici venu l’ère de l’open banking avec la Directive révisée. Celle-ci va contraindre les banques traditionnelles à ouvrir les données qu’elles détiennent et ainsi permettre aux Fintechs et aux banques elles-mêmes, à offrir de nouveaux services à partir de l’agrégation de ces données qui pourront être enrichies d’autres contextuelles comme la géolocalisation. La Directive révisée impose que l’accès se fasse via des API sans pourtant donner des règles pour les construire.

n connaissait l’open source, l’open hardware, l’open innovation, voici venu l’ère de l’open banking avec la Directive révisée. Celle-ci va contraindre les banques traditionnelles à ouvrir les données qu’elles détiennent et ainsi permettre aux Fintechs et aux banques elles-mêmes, à offrir de nouveaux services à partir de l’agrégation de ces données qui pourront être enrichies d’autres contextuelles comme la géolocalisation. La Directive révisée impose que l’accès se fasse via des API sans pourtant donner des règles pour les construire.

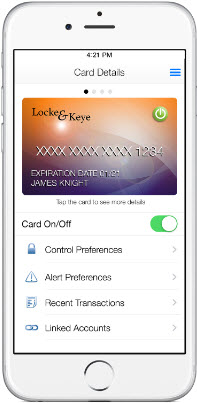

« Nous n’avons jamais connu un si grand changement », considère Vaduvur Bharghavan, fondateur et CEO d’Ondot Systems, une fintech créée il y a 7 ans à San Jose (Californie) qui a développé une solution permettant de gérer plusieurs cartes de crédit sur un smartphone et d’y ajouter des services à valeur ajoutée, en particulier des services de sécurité redonnant le contrôle aux clients. Cette solution permet donc aux utilisateurs de gérer sur leur mobile dans une seul et même app les différentes cartes de crédit qu’ils détiennent, bloquer et débloquer leur carte, contrôler les transactions selon différents paramètres tels que la localisation, le type de commerçants ou d’achats, les montants… Cette solution permet d’envoyer des alertes en temps réel permettant ainsi de réduire le niveau de fraudes. Un autre cas d’utilisation est de donner la possibilité à des parents de contrôler les dépenses de leurs enfants sur leurs cartes de crédit. Cette solution est implémentée sur les plus importants entreprises de traitement des transactions par carte de crédit incluant Fiserv, FIS, TSYS, ELAN, Vantiv qui couvrent plus de 3000 institutions financières.

« Nous n’avons jamais connu un si grand changement », considère Vaduvur Bharghavan, fondateur et CEO d’Ondot Systems, une fintech créée il y a 7 ans à San Jose (Californie) qui a développé une solution permettant de gérer plusieurs cartes de crédit sur un smartphone et d’y ajouter des services à valeur ajoutée, en particulier des services de sécurité redonnant le contrôle aux clients. Cette solution permet donc aux utilisateurs de gérer sur leur mobile dans une seul et même app les différentes cartes de crédit qu’ils détiennent, bloquer et débloquer leur carte, contrôler les transactions selon différents paramètres tels que la localisation, le type de commerçants ou d’achats, les montants… Cette solution permet d’envoyer des alertes en temps réel permettant ainsi de réduire le niveau de fraudes. Un autre cas d’utilisation est de donner la possibilité à des parents de contrôler les dépenses de leurs enfants sur leurs cartes de crédit. Cette solution est implémentée sur les plus importants entreprises de traitement des transactions par carte de crédit incluant Fiserv, FIS, TSYS, ELAN, Vantiv qui couvrent plus de 3000 institutions financières.

Ondot Systems va bientôt annoncer un nouveau service baptisé « multi-model user engagement » dont l’objectif est de faire de l’omnicanal une réalité. Un tel service permettra par exemple de demander à son assistant personne à reconnaissance de la parole comme Alexa d’Amazon ou Djingo d’Orange et de pouvoir le consulter directement sur son smartphone.

Cap sur l’omnicanal selon l’enquête CX Banking d’Avaya/Yougov

Suite aux efforts des banques françaises pour proposer des services omnicanal, on constate que les clients préfèrent, sans surprise, les canaux mobiles et en ligne. 46 % des répondants français consultent les sites internet des banques pour obtenir des informations. Ils sont également adeptes des emails. 27 % des Français privilégient ce canal. Les Français ne délaissent pas pour autant leurs conseillers. Ils ont une préférence marquée pour les visites physiques en agence (46 %).

Interrogés sur le canal dont ils se servent pour connaitre l’offre de service de leur banque, encore une fois les Français privilégient les déplacements en agence (32). Ce canal obtient, par ailleurs, le score le plus élevé dans tous les pays concernés par l’enquête. Au contraire, les applications mobiles des banques en France ont encore du progrès à faire, seuls 10% des sondés français les utilisent. Le centre de contact n’a pas non plus l’adhésion des clients, seuls 5 % d’entre eux prennent contact avec leur banque via ce canal. Ils sont d’ailleurs 20 % à estimer l’attente beaucoup trop longue. Par ailleurs dans les situations d’urgence – compte à découvert, activité suspecte ou carte bancaire arrivée à expiration – ils sont 59 % à vouloir être contactés par leur banque.

Le rôle relativement mineur des communications téléphoniques révèle la transformation du centre de contact, qui a lui aussi beaucoup évolué pour répondre aux besoins de chaque client. Quel que soit le moyen choisi par le Français pour entrer en relation avec leur banque, 62 % d’entre eux souhaitent que la question soit réglée dès le premier point de contact.

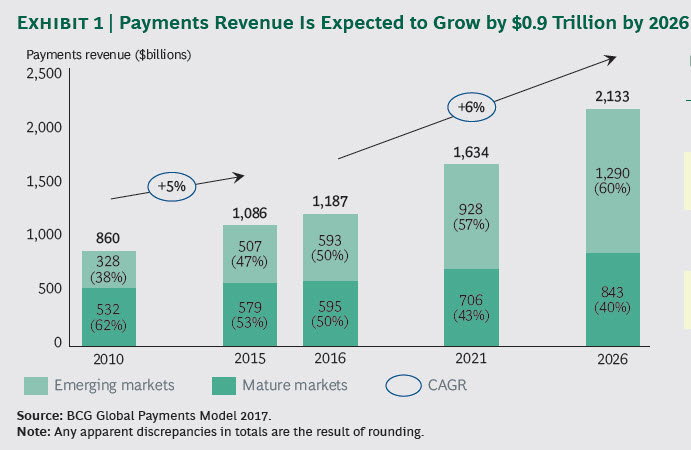

Les paiements constituent un des services du secteur financier qui connaît la plus forte croissance. Et c’est un marché considérable qui attire la convoitise de nombre d’entreprises. Selon l’étude Global Payments 2017 du BCG, l’ensemble des services de paiement représentant 1 200 milliards de dollars (environ le PIB de la Russie). Si l’on exclut les revenus provenant les intérêts, on atteint 800 milliards de dollars. Ces montants semblent énormes mais il faut les ramener à la valeur totale des transactions qui s’élève à 420 000 milliards de dollars. Ce sont principalement les marchés émergents qui dopent cette croissance. En 2010, ils représentant 38 % du marché ($860 Mds). En 2026, ils devraient atteindre 60 % du total ($1634Mds). Sur les marchés matures, l’augmentation des paiements électroniques contribuera à la croissance mais sur ce point, les disparités sont très importantes. En Europe par exemple, les Allemands et les italiens utilisent très fortement le liquide tandis que certains pays ont retiré les pièces et billets en circulation.

Le moment est crucial car si au-delà de la réglementation qui va modifier l’offre, la demande est aussi soumise à de profondes transformations. Et les banques ne contrôlent plus leurs clients comme par le passé. Une récente enquête réalisée par le cabinet Yougov démontre l’importance de proposer une expérience omnicanal réussie. Selon cette enquête, près d’un client sur deux se dit prêt à changer de banque si celle-ci ne lui offre pas le service répondant à ses attentes.

« Dans cette révolution en cours, le smartphone a joué un rôle majeur, poursuit Vaduvur Bharghavan. D’abord en transférant l’ensemble des services en ligne sur ce terminal et donc d’y avoir accès en permanence. Ensuite en autorisant des acteurs à proposer des acteurs à proposer de nouveaux services comme les digital wallet ».

Egalement, en motivant des acteurs hors du secteur à entrer sur ce marché. C’est le cas de l’opérateur télécom Orange qui vient d’annoncer son nouveau service Orange Bank. Fruit d’un investissement de 500 M€, Orange compte acquérir 2 millions de clients dans les dix ans à venir issus principalement des 22 millions de clients mobiles que compte l’opérateur. Au début, les services proposés seront relativement basiques : ouverture quasi-instantanée de comptes coutants, carte bancaire à vie, virements possibles via les SMS, paiement avec le smartphone. Orange Bank offrira dans un deuxième des services plus élaborés tels que des prêts immobiliers ou des assurances-vie.

Egalement, en motivant des acteurs hors du secteur à entrer sur ce marché. C’est le cas de l’opérateur télécom Orange qui vient d’annoncer son nouveau service Orange Bank. Fruit d’un investissement de 500 M€, Orange compte acquérir 2 millions de clients dans les dix ans à venir issus principalement des 22 millions de clients mobiles que compte l’opérateur. Au début, les services proposés seront relativement basiques : ouverture quasi-instantanée de comptes coutants, carte bancaire à vie, virements possibles via les SMS, paiement avec le smartphone. Orange Bank offrira dans un deuxième des services plus élaborés tels que des prêts immobiliers ou des assurances-vie.

« Cette évolution vers l’open banking va donner plus de choix et offrir plus de services aux clients, commente Scott Manson, responsable des services de paiement de Nationwide, une institution financière mutualiste britannique, et pousser les acteurs traditionnels à innover ». Le danger avec l’apparition de ces nouveaux acteurs est la désintermédiation et à terme la perte de visibilité, voire de contrôle, sur les clients. C’est un peu l’uberisation du secteur qui est en marche.

Quel objet pour le sans contact ?

D

e plus en plus, le paiement de biens et de services peut se faire « sans contact », c’est-à-dire en utilisant des ondes radio et sans passer par les espèces, ou nécessitant de code PIN et de signature. Parmi les objets suivants, lesquels diriez-vous qu’ils sont les plus adaptés au paiement sans contact ? :

– Carte bancaire sans contact : 75%

– Smartphone : 49%

– Montre connectée : 15%

– Badge / Porte-clefs : 14%

– Bracelet : 10%

– Lunettes connectées : 2%

puis

puis