Portée par les smartphones, la Mobile Economy montre aujourd’hui quelques signes d’essoufflement à l’aube de la 5G et plafonne avec un taux de croissance des ventes de smartphones stabilisé en dessous de 5% par an dans les pays industrialisés. IDC vient en effet d’annoncer un taux de croissance de 1.6% contre 3.1% initialement annoncés pour l’année 2016, portant le nombre de smartphone vendus dans le monde à 1.46 milliard d’unités. On se retrouve dans une situation à peu près identique à celle du début du siècle, où alimenté par le PC dont les ventes s’étaient stabilisées avant de baisser, le marché de la nouvelle économie opérait une série d’adaptations et de mutations pour prendre en compte Internet puis s’orienter vers les tablettes et profiter de l’envolée des smartphones.

Aujourd’hui, dans une situation économique générale hésitante, l’économie numérique, basée sur la mobilité, se cherche une nouvelle dynamique forte de croissance… Beaucoup d’observateurs pensent qu’un nouveau moteur se trouve dans l’Internet des Objets avec son sous-ensemble apparemment prometteur des wearables et les vastes champs d’innovations qu’ils ouvrent

à partir des acquis des smartphones. Cette nouvelle évolution de marché suppose des nouveaux usages répondant à des vrais besoins, de nouveaux modes d’utilisations et marchés, une interface homme-machine renouvelée sinon grandement améliorée, des technologies nouvelles, des secteurs de l’industrie qui disparaitront, de nouveaux entrants et enfin une nouvelle dynamique d’évolution basée sur une chaine de valeur profondément modifiée.

Les poids lourds du marché entrent en jeu et modifient la donne

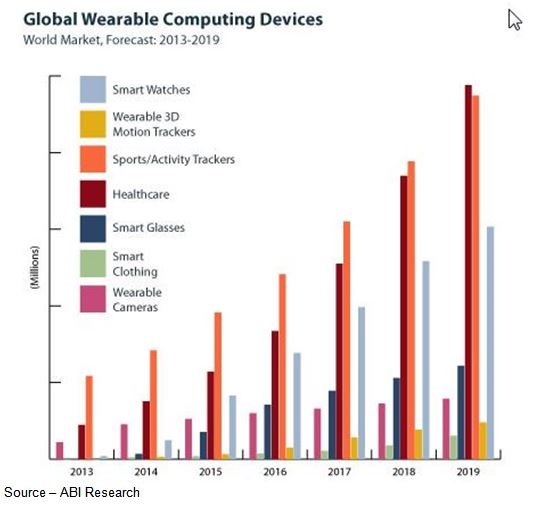

Les analystes de ce secteur décomposent le marché en 5 à 7 catégories de produits (voit tableaux de ABI et de IDC). Mais souvent ils introduisent des catégories partiellement redondantes ce qui ne simplifie pas la compréhension globale de l’évolution. La séparation entre les usages grand public et les usages en entreprises est assez peu mentionnées, alors que le secteur de la santé est parfois considéré en lui-même comme une catégorie de wearables. De nombreux analystes d’analystes s’appuient sur le nombre de dispositifs vendus pour déduire des prévisions financières à partir de modèles d’évolution dont ils font rarement partager les secrets.

Le grand public est le principal marché porteur des wearable dont les bracelets trackeurs d’activités ont marqué le chemin avec FitBit, société aujourd’hui côtée en bourse. Elle a suscité un nombre considérable de « me too » dont Jawborn, Garmin, ou le chinois Xiaomi, qui se sont positionnés grâce à des différenciations de prix, l’intégration d’un GPS, une interface différente, une meilleure étanchéité, un ciblage spécifique (enfants), des effets de mode et beaucoup d’efforts marketing. Il s’en vend près de 40 millions par an…

Cependant, l’arrivée en force de l’Apple Watch en 2015 venait rapidement bouleverser ce monde avec des ventes de 4,2 millions de montres au cours de son premier trimestre. L’Apple Watch est une extension de l’iPhone sur le poignet plus qu’un trackeur d’activités physiques, elle supporte ApplePay, n’a pas de GPS, et comporte un système d’exploitation (Watch OS) qui permet de développer des applications qui communiquent avec l’iPhone d’Apple. Il y en a déjà plus de 10000, de qualité très inégale. Ensuite, très rapidement, des dizaines de montres apparaissent principalement sous l’OS Google Wear, créant une concurrence farouche sur des points de différenciation très spécifiques et limités (Motorola, Whitings, Huawei, Fossil, Casio, Asus, LG, Sony, Samsung…).

Aujourd’hui, les ventes d’Apple Watch sont plutôt décevantes et semblent attendre le prochain modèle alors que FitBit vend encore plus de 4 millions de trackeurs par trimestre. Google serait sur le point de lancer une Google Watch à l’automne, basée sur Google Ware 2.0 alors que Samsung vient de lancer sa nouvelle montre Gear 3. Les tackeurs d’activités classiques se transforment et gagnent de nouvelles fonctionnalités pour mieux résister aux montres (Fitbit, Microsoft, Tom Tom, Garmin) et le marché global des montres connectées se scinde entre Apple qui reste seul dans son monde et le monde Android ouvert à tous les autres… Microsoft reste assez loin derrière. Des rumeurs laissent entendre qu’Apple sortira une Apple Watch 2 cet automne.

L’impact de ce bouleversement se fait très nettement sentir sur les prévisions de ventes publiées par IDC puisque d’ici 2020, la part de marché prévue des bracelets trackeurs d’activités passera de plus de 50% à moins de 30% laissant la place aux montres. « La moitié de ceux qui auraient pu acheter un bracelet trackeur d’activité achèteront une montre l’année prochaine » considère Angela McIntyre analyste chez Gartner. Les montres qui représentent aujourd’hui 40% des ventes en unités représenteront plus de la moitié du marché en 2020. On remarquera cependant que la plus forte progression de ventes sera enregistrée par les lunettes augmented reality (AR) et virtual reality (VR) ce qui laisse penser que de nombreuses innovations sont encore à venir dans ce secteur qui a connu un arrêt avec la suspension momentanée des développements de Google Glass pour le grand public.

| Top Wearable Products with Shipments, Market Share and 5-Year CAGR (shipments in millions) | |||||||

| Product | 2015 Shipments | 2015 Market Share | 2016* Shipments | 2016* Market Share | 2020* Shipments | 2020* Market Share | 2016-2020 CAGR |

| Watch | 31.9 | 40.4% | 41.8 | 41.0% | 111.3 | 52.1% | 27.8% |

| Wrist Band | 39.6 | 50.2% | 51.4 | 50.5% | 60.8 | 28.5% | 4.3% |

| Eyewear | 0.1 | 0.2% | 0.2 | 0.2% | 18.8 | 8.8% | 201.2% |

| Clothing | 0.4 | 0.6% | 2.2 | 2.2% | 15.6 | 7.3% | 62.6% |

| Others | 6.8 | 8.7% | 6.2 | 6.1% | 7.1 | 3.3% | 3.5% |

| Total | 79.0 | 100.0% | 101.9 | 100.0% | 213.6 | 100.0% | 20.3% |

| Source: IDC Worldwide Quarterly Wearable Device Tracker, June 15, 2016 | |||||||

Les composants reflètent les mutations du marché

Pour Linley Gwennap du Linley Group, la croissance des smartphones, bien que stabilisée, continue fortement dans les pays en développement, mais elle est basée sur des terminaux moins chers qui changent la donne, alors que la bataille pour fournir les composants du cœur des terminaux mobiles à l’heure du LTE est terminée. Les microcontrôleurs (MCU) de Intel, Marvel et Broadcom ont en effet été supplantés par ceux de l’américain Qualcomm, Mediatek (une spin-off du Taïwannais UMC) et Spreadtrum, une société Chinoise crée à Shanghai en 2001. A eux trois, ils possèdent 98% du marché des MCU pour smartphones. Des processeurs composés de 8 cœurs offrent plus de performances et incorporent des technologies dites d’agrégation de porteuses (Carrier Agregation) que Qualcomm fut un des premiers à incorporer sur son processeur Snapdragon. Ceci permet aux fabricants de smartphones et aux opérateurs de mieux gérer, au niveau du terminal, la demande de bande passante pour les applications mobiles les plus utilisées sur les réseaux mobiles LTE avancés.

Ainsi, les opérateurs peuvent plus facilement combiner plusieurs porteuses sur des fréquences licenciées et des fréquences libres dans un même service en direction d’une application spécifique (streaming vidéo par exemple) pour offrir des bandes passantes jusqu’à 1Go/s. Ces techniques sont semblables à celles qui pour les micro-ordinateurs permettaient aux processeurs des PC (les GPU multi cœur ou les DSP spécialisés) de mieux gérer les graphiques 3D ou la haute définition.

Grace à des capacités enrichies de versatilité, les smartphones restent donc au cœur de la Mobile Economy mais ils doivent s’adapter et s’ouvrir, quitte a concurrencer les wearables sur certains aspects. Ils incorporent donc une plus grande variété de capteurs dans leurs MCU : de positionnement (GPS), de communication (Bluetooth (BLE) et Wi-Fi), de lumière, de proximité, (pour les lunettes), de son, de mouvement et de direction, d’environnement (température, humidité…), biométriques (battements du cœur, empreintes…), etc.

Les principales sociétés fabricants de MCU pour les wearables sont Qualcomm, STMicro (utilisés pas FitBit), Silicon Labs, Cypress (pour le MiBand de Xiaomi), Atmel, Texas Instrument, NXP, etc. A noter le fabricant français de semi-conducteur Soitec, qui revient de loin, et semble maintenant surfer sur la vague des composants à faible consommation grâce à sa technologie de semi-conducteurs FD SOI. Concurrente directe de la technologie FinFET d’Intel, cette technologie est plus consommatrice en énergie et moins bien adaptée aux composants de l’IoT. FD SOI a été adoptée par la société américaine Global Foundries, deuxième plus important fondeur de semi-conducteurs dans le monde après TSMC.

Pour les montres, Apple utilise ses propres microcontrôleurs mais les montres concurrentes à moindre prix utilisent des microcontrôleurs qui se standardisent et voient leur prix baisser de façon radicale. Pour Patrick Hankey, analyste chez Medidata, une société qui étudie le marché des capteurs dans la santé, l’un des secteurs de prédilection pour les wearables, il existe aujourd’hui plus de 190 capteurs différents (plus 80 trackeurs) sur le marché proposé par plus de 160 sociétés. L’une des caractéristiques de ce marché des capteurs est que plus de 50% des sociétés qui proposent ces capteurs ont moins de 5 ans d’existence. Il évoque des problèmes de précision, de fiabilité et de certification de ces capteurs, plus particulièrement dans le très règlementé monde de la santé.

puis

puis