Comme il faut toujours offrir des perspectives positives aux actionnaires, c’est la valse des filiales, souvent revendues à bas prix pour masquer les baisses de revenu. La plupart des fabricants se focalise sur les marchés en progression comme L’IdO ( Internet des Objets ) avec une emphase sur le RFID ( 50%), les data centers, les smart grid et depuis peu, les nouveaux réseaux de mesures AMI (pour Advanced Metering Infrastructures) ( + 15%), le grand public ( 5% tout confondu) avec les tablettes et les mobiles ( +33%), la télévision digitale ( UHD, 4K, OLED, internet connecté) et l’embarqué de l’automobile ( 3%) sans compter les réseaux domestiques qui souvent font partie des études sur l’IOT. Une segmentation croissante sépare dans les rapports sur l’IdO désormais le grand public du milieu industriel. Les firmes électroniques, comme dans d’autres secteurs, tentent de se débarrasser des activités en stagnation comme certains pans entiers dediés à l’informatique traditionnelle et choisissent de se relancer dans ce qui se vend le mieux.

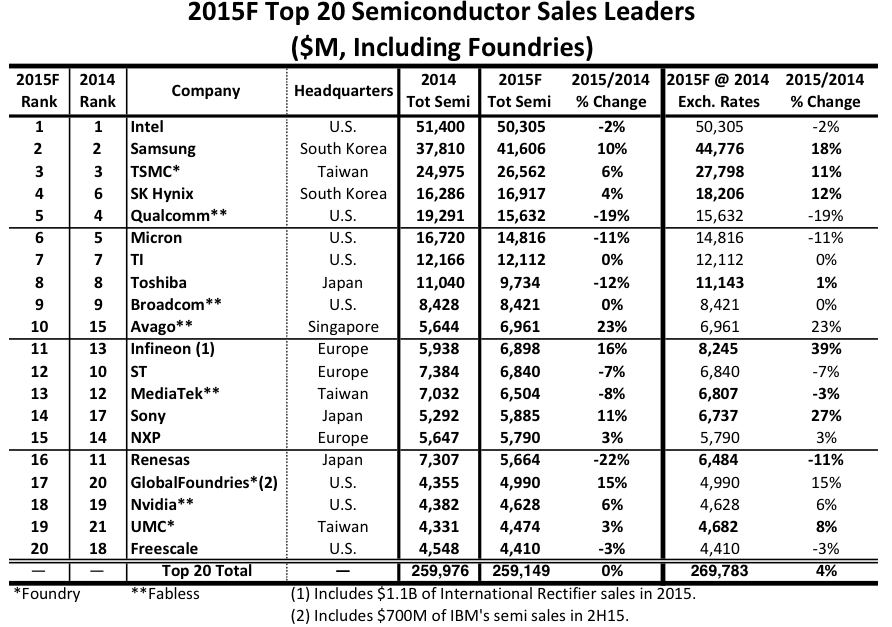

Les 20 premiers fournisseurs de semi-conducteurs selon les prévisions (Forecast-F) d’IC Insight,

La flash en retrait

C’est dans la mémoire de stockage, dont le marché est en train de restructurer que l’on repère facilement les ventes importantes. (lire l’article Règlement de compte à OK Storage !) Rappelons que Western Digital a racheté fin octobre l’américano-israelien Sandisk pour 19 milliards (12ème avec 6,12 M pour 2014 sur le classement de wikimedia). Micron, un autre poids lourd de la mémoire flash, le quatrième fabricant mondial derrière Intel avec (16,39M en 2014), a été l’objet de tentatives de rachat multiples. La plus connue provenant d’un groupe d‘investisseurs chinois qui était prêt à payer 23 milliards de dollars, mais les actionnaires US ont dit « non ». Le coréen Hynix, le 5ème fabricant mondial (15,74 M) lui aussi spécialisé dans la mémoire DRM et la flash, aurait aussi refusé une offre » fabuleuse » de plusieurs milliards de dollars d’investisseurs chinois. Un autre israélien avait déjà été racheté, EZchip pour 811 millions en janvier 2015 par Mellanox, une firme connue pour ses cartes réseaux employées dans les data centers.

L’arrimage des FPGA aux processeurs, une nouvelle mode

Dans ce domaine, l’utilisation des FPGA de plus en plus proches des processeurs explique l’accord passé en juin par Intel pour acquérir Altera, un fournisseur de FPGA pour environ 16,7 milliards de dollars en espèces. Intel prévoit de livrer des produits qui combineront x86 et FPGA dans un seul boîtier dès cette année 2016 pour les serveurs et certains systèmes embarqués. L’affaire est suivie de près par les fabricants SoC ( System on a chip) qui fusionneront aussi à terme les deux technologies. IBM et Xilinx ont aussi annoncé qu’ils travaillaient sur des accélérateurs à base de FPGA programmables. L’idée est de pouvoir dédier des processeurs à des taches particulières comme un service Cloud avec en particulier des outils open source. IBM n’en est pas à son galop d’essai, il avait déjà utilisé des processeurs Nvidia pour ses systèmes Power 8 et s’en servait sur ses systèmes Watson.

puis

puis