Pure Storage confirme l’attrait du stockage-as-a-service avec une croissance à deux chiffres au premier trimestre fiscal 2026. Le spécialiste du flash séduit les DSI et renforce sa stratégie de revenus récurrents pour son Q1-206.

Fondé en 2009, Pure Storage s’est forgé une réputation d’“agitateur” du marché du stockage avec son approche all-flash et grâce à son architecture Evergreen et son offre unifiée de services de données. À l’heure où la pression énergétique, la résilience cyber et l’essor de l’IA placent le stockage au centre des priorités des DSI, le fournisseur californien publie des résultats qui éclairent sa trajectoire et confirment la pertinence de ses choix stratégiques.

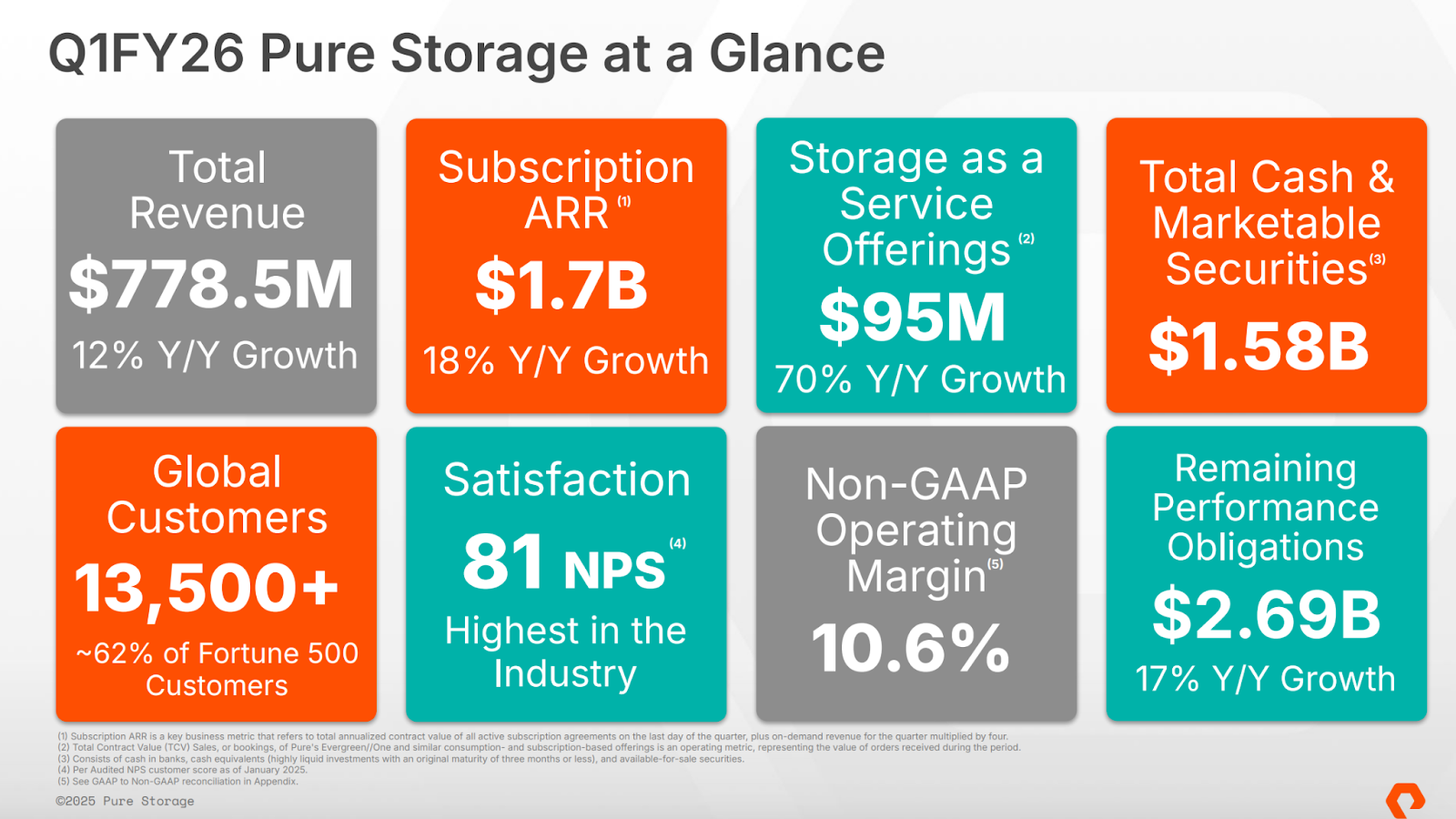

Au premier trimestre de son exercice 2026 (clos le 4 mai 2025), le chiffre d’affaires trimestriel s’élève à 778,5 millions de dollars (en progression de +12 % sur un an). La dynamique est encore plus marquée sur les abonnements (et donc les revenus récurrents) : 406,3 Millions de dollars de revenus (soit +17 %) et un ARR qui atteint 1,7 Md$ (+18 %). Les ventes en mode Storage as-a-Service bondissent, elles, de 70 % en valeur TCV.

Malgré un résultat d’exploitation GAAP négatif, la marge opérationnelle non-GAAP ressort à 10,6 %. Pure affiche en outre 1,58 Md$ de trésorerie et plus de 2,69 Md$ d’engagements à exécuter, signe d’une bonne visibilité commerciale.

« La supériorité de notre plateforme continue de parler pour elle-même », martèle le CEO Charles Giancarlo, avant de rappeler que l’OS Purity offre « une expérience unifiée, quels que soient les workloads ». Le directeur financier Kevan Krysler, qui quittera ses fonctions après plus de cinq ans de service, souligne pour sa part « un début d’année solide » et réaffirme l’objectif de 3,515 Md$ de revenus sur l’exercice.

Côté produits, le trimestre aura vu le lancement de FlashBlade//EXA, pensé pour les charges IA et HPC, ainsi que Portworx Enterprise 3.3, désormais taillé pour les machines virtuelles. Pure a par ailleurs resserré ses liens (ou plus exactement établit des liens inattendus) avec Nutanix pour simplifier le déploiement des workloads virtuels et a intégré la référence NVIDIA AI Data Platform à sa gamme FlashBlade. Autant d’avancées qui visent à positionner le portefeuille de Santa Clara comme “l’autoroute NVMe” incontournable de la donnée à très haute densité.

L’annonce a toutefois fait reculer le titre de près de 4 % dans les échanges après Bourse, certains investisseurs jugeant la guidance de marge opérationnelle trop prudente. Le marché reste néanmoins globalement confiant : l’action progresse de plus de 20 % sur le seul mois de mai, après un trou d’air en début d’année.

Pour les directions IT, deux messages se distinguent. Primo, le shift accéléré vers l’abonnement (près de la moitié des revenus) confirme que les modèles Opex dominent désormais le stockage d’entreprise ; ils offrent flexibilité budgétaire et alignement sur la consommation réelle, mais imposent de nouvelles grilles d’évaluation (SLA, prévisibilité tarifaire, clauses de sortie). Secundo, l’alliance grandissante entre Pure, NVIDIA et les éditeurs de conteneurs dessine un continuum data-centric allant du GPU au stockage, une approche séduisante pour les projets IA générative, où la latence d’accès aux datasets devient critique.

Et il faut bien un tel dynamisme pour continuer de rester visible et pertinent dans ce marché du stockage décidément toujours aussi concurrentiel.

puis

puis