AWS est souvent présenté comme le leader du cloud mais en agrégeant l’ensemble des activités – SaaS, cloud privé hébergé, cloud privé sur site et services professionnels cloud – Microsoft arriverait en tête.

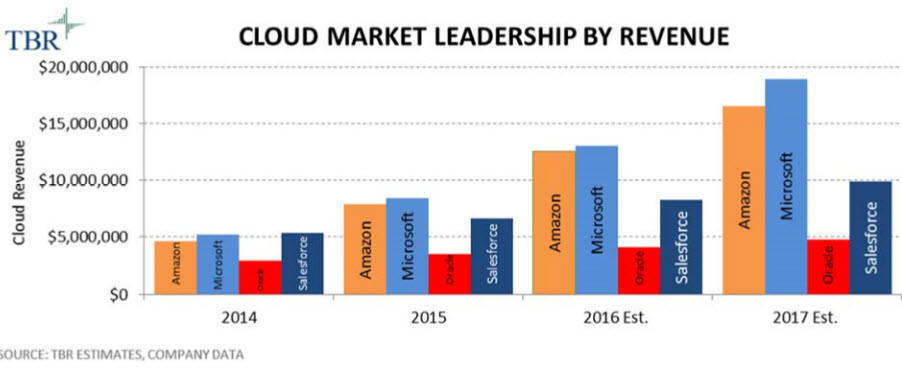

C’est ce qu’indique le cabinet TBR dans une note intitulée « Microsoft is the leader, Oracle will come up short, and other cloud surprises ». Certes sur le marché du IaaS, « AWS n’a pas beaucoup à s’inquiéter pendant quelque temps. Il a construit et continue à dominer cet espace assez facilement » considère Allan Krans, analyste du cabinet TBR. Mais si l’on considère l’ensemble des services disponibles sur le cloud, y compris les marchés où AWS ne participe pas, tels que le cloud public SaaS, toutes les zones de cloud privé et les services professionnels qui enveloppent les services cloud de clients, il est évident que Salesforce était le leader des revenus jusqu’en 2015, date à laquelle Microsoft a pris la tête.

Microsoft devrait conserver la tête en tant que plus grand fournisseur de services clouds en 2017 en tirant parti à la fois de la migration de base de l’héritage des logiciels traditionnels et la de croissance dans les zones nouvelles ou sur lesquelles l’éditeur n’avait pas réussi à s’implanter. La croissance d’Office 365 est le principal contributeur aux revenus de cloud de Microsoft, générant près de 8 milliards de dollars en revenus SaaS en 2016, selon les estimations et projections du cabinet TBR.

Par ailleurs, Office 365 permet également à Microsoft d’entrer dans de nouveaux segments tels que le cloud CRM et l’ERP par le biais d’initiatives telles que Dynamics 365, qui intègre Office, CRM et ERP dans un service cloud unique et packagé. Enfin, Microsoft connaît une croissance rapide dans les segments IaaS et PaaS d’Azure, secteurs qui au fil du temps pourraient lui permettre de reprendre du terrain à AWS grâce à un portefeuille de services cloud plus large.

Oracle devrait observer Salesforce passer les 10 milliards de dollars SaaS et PaaS. On se souvient des prévisions de Larry Ellison lors de la dernière édition de la conférence OpenWorld, selon laquelle son entreprise sera la première à générer 10 milliards de dollars par an en SaaS et PaaS. Pour TBR, Salesforce restera loin devant pendant longtemps.

Selon le cabinet, Salesforce devrait générer des revenus de 9,94 milliards de dollars au cours du calendrier 2017, ce qui ne laisse pas Oracle beaucoup de temps pour combler cet écart et atteindre 10 milliards de dollars. Oracle ne réalisera que 4,5 milliards de dollars de chiffre d’affaires SaaS et PaaS en 2017. Salesforce devrait réaliser un chiffre d’affaires de 11,6 milliards de dollars en 2018. Avec un CA de 5,4 milliards de dollars incluant NetSuite, Oracle sera encore loin.

Mais poursuit Allan Krans, il peut être moins important pour Oracle de respecter sa prédiction que de montrer aux clients le sérieux de sa démarche sur le marché du cloud. Le marketing axé sur les concurrents est depuis longtemps une caractéristique de la stratégie concurrentielle d’Oracle, ce projet étant le dernier exemple. Oracle ne parviendra sans doute pas à respecter ses prévisions des $10Mds, mais il devrait accroître ses revenus de manière très significative. Et puis, le cloud représente encore une partie minoritaire du marché de l’IT. Les investissements dans les services cloud, publics, privés, hybrides, composants et services professionnels représentent encore moins de 10% du marché total des TI. Il est donc important pour l’ensemble des acteurs d’être présent sur les marchés cloud et traditionnels.

Pour les pure players de services cloud, il n’a jamais été plus important de fournir des services qui peuvent s’intégrer avec les infrastructures existantes des entreprises. L’un des plus grands inconvénients du modèle 100 % cloud proposés par des fournisseurs tels qu’AWS est la difficulté d’alignement à ce mode mixte dans lequel la plupart des clients se trouvent.

Equinix peut être l’une des entreprises de cloud les plus importantes les moins connues. À mesure que le développement de services cloud déplace les services informatiques hors des data centers des entreprises, il devient plus difficile de garantir les temps de réponse et les performances disponibles dans un modèle traditionnel. Equinix joue un rôle essentiel dans la résolution de ces problèmes, en offrant un réseau de data centers et des ressources réseau pour connecter les fournisseurs clouds et les data centers des entreprises. D’ailleurs, Equinix a noué des partenariats avec presque tous les principaux fournisseurs de cloud, dont AWS, Oracle, IBM, Microsoft, NetApp et VMware. Par ailleurs, Equinix est en discussion avec Verizon et CenturyLink sur l’acquisition de leurs data centers.

Bien que de nombreux clients puissent sélectionner et consommer des services AWS sans contact humain, ce dernier propose plus de 500 offres de commerciaux car il cherche à augmenter ses ventes. De même, du point de vue du service, les partenariats avec les principaux intégrateurs de systèmes sont communs aux fournisseurs de services cloud, car ils envisagent d’avoir plus de couverture sur le marché et d’aider leurs clients à mieux concevoir et utiliser leurs offres.

puis

puis