Chez les principaux fournisseurs IT, IBM et SAP seront les perdants de l’année 2014. Pour IBM, il s’agit d’une chute brutale de plus de 10 points après l’annonce des résultats du 3e trimestre marqués par une baisse du chiffre d’affaires (22,3 M$ contre 23,3 M$ un an plus tôt) et un bénéfice net de seulement 18 M$ suite à une provision de 4,7 milliards de dollars liée à la cession de l’activité de fabrication de semiconducteurs à GlobalFoundries.

IBM poursuit son désengagement dans la production en cédant son activité IBM Microelectronics incluant ses unités de fabrication, son personnel et la propriété intellectuelle à la société GlobalFoundries. Cette fonderie est résultat du désengagement en 2012 d’AMD dans la fabrication des semiconducteurs. Elle est aujourd’hui détenue par le fonds souverain d’Abu Dhabi Advanced Technology Investment Company et fabrique des circuits intégrées pour AMD, Broadcom, Qualcomm et STMicroelectronics. Elle sera le fournisseur exclusif pour IBM pour les 10 années à venir pour les processeurs Power.

Evolution du cours de l’action IBM en 2014

IBM est donc dans une mauvaise passe et les résultats du prochain trimestre seront très attendus pour montrer si la tendance de stagnation, voire de régression, de l’activité s’inverse ou si elle se poursuit. Dans le premier, les investisseurs pourraient une nouvelle fois engager une nouvelle action correctrice à la baisse du cours de l’action.

Il en va de même pour SAP dont le cours de l’action a perdu près de 20 % par rapport au début de l’année. Et pourtant les derniers résultats connus des neuf premiers mois de l’année montrent une croissance, certes modeste de 3 % sur un marché relativement atone. SAP a pris le train du cloud en retard et semble avoir quelques difficultés à opérer la transition, ce qui n’est pas surprenant dans la mesure où le cœur de son métier, l’ERP, est le segment de marché du logiciel qui aurait le plus de mal à évoluer vers ce modèle. L’éditeur allemand qui n’hésite pas parfois à se baptiser The Cloud Company ne réalise que 6 % de son chiffre d’affaires en vente de cloud subscription ans support (En réponse à faible taux, SAP fera état d’une croissance de 35 % dans le cloud au troisième trimestre 2014).A noter d’ailleurs que contrairement à la vente de licence, SAP ne sépare pas les chiffres abonnement et support.

SAP

En contrecoup de cette montée en puissance du cloud, les ventes de licences ont régressé 3 % sur les neuf premiers mois de l’année. Et sur une période plus longue de dix ans, elles augmentent beaucoup plus lentement que celles des services. De telle sorte qu’en dix ans, la vente des licences est passée de 32 à 27 % du total licences + services et que dans le même temps celle des services a bondi de 68 à 73 %. Dit d’une autre manière, pour 1 € de licences logicielles, SAP a réussi à vendre 2,7 € de services en 2014 contre seulement 2,15 € en 2004. Une évolution qui aura ses limites et qui semble assez difficile à vendre à un moment où l’on parle de simplification dans tous les domaines et à tous les étages. Pourquoi le logiciel nécessite-t-il plus services pour sa mise en œuvre aujourd’hui qu’il y a dix ans ? Une question à laquelle SAP devra sans doute répondre de plus en plus.

SAP a beaucoup misé sur HANA. L’éditeur annonce 4100 clients de l’ERP maison à avoir adopté la plate-forme, 1450 clients Business Suite sur HANA (contre respectivement 3600 et 1200 il y a un an). Et l’éditeur propose la famille Cloud for Planning solution de pour faciliter et simplifier l’évolution vers le cloud. Dans le cadre de cette évolution, SAP vient de procéder à l’acquisition de Concur (Oracle était aussi un prétendant). Spécialisé dans la gestion des notes de frais et des dépenses de voyage, l’éditeur apporte un chiffre d’affaire de 700 M$ et quelques 23 000 clients qui deviennent par la même occasion une cible pour l’ensemble des autres solutions du catalogue (pour ceux qui ne le sont pas déjà). L’enthousiasme des analystes pour cette acquisition a été relativement modéré.

Microsoft

Oracle

HP

Lenovo

EMC

Quid des sociétés françaises ?

En France, la marché a été marqué par trois grands évènements : le rapprochement Steria-Sopra, l’acquisition de Bull par Atos et celle de SFR par Numéricable. La première opération, qualifiée de fusion entre inégaux selon le consultant Claude Gourlaouen, a donné naissance à un nouveau groupe qui devrait afficher un revenu combiné de 3,1 milliards d’euros (base pro forma 2013) rassemblant plus de 35.000 collaborateurs dans 24 pays et se situant au 3e ou 4e rang des fournisseurs de services IT en France.

C’est pendant la torpeur de l’été que l’Autorité des Marchés Financiers (AMF) a publié les résultats de l’offre publique d’achat sur les actions et les OCEANEs Bull. Ce rapprochement renforcera la position de n°1 du nouvel ensemble dans le Cloud en Europe, permettra la création d’un leader dans les secteurs du Big Data, et des services de Cyber sécurité avec plus de 2 000 spécialistes dédiés. On peut se demander pourquoi Atos réussirait à développer les activités de Bull là où le constructeur historique n’a pas réussi pendant de longues années. L’ESN gardera-t-il l’ensemble des activités du constructeur devenu lui-aussi ESN au fil des ans ? 2015 devrait donner les premiers éléments de réponse.

Atos n’est d’ailleurs pas resté en si bon chemin en procédant à l’acquisition de l’activité d’externalisation informatique de Xerox (Atos achète Xerox ITO pour se développer aux Etats-Unis). Cette opération de 950 millions de dollars permettra à la SSII française de tripler sa présence aux Etats-Unis, lesquels deviendront ainsi le principal pivot du groupe. Elle lui permettra également de figurer dans le top 5 des acteurs du secteur.

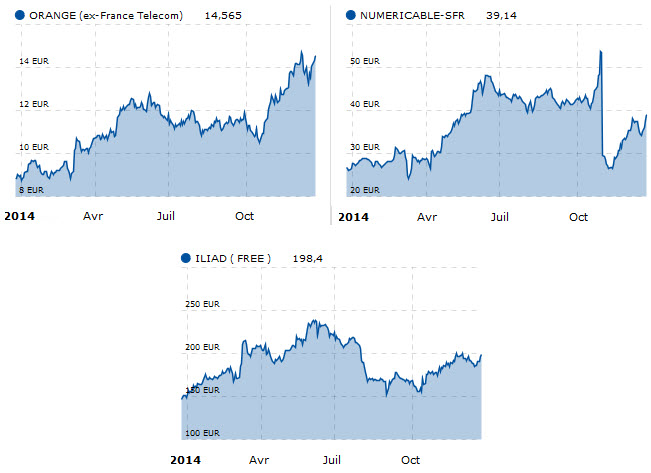

La troisième grande opération concerne le marché des télécoms avec le rachat – après une longue bataille – de SFR par Numéricable. Ce n’est qu’en novembre dernier que le groupe Altice, propriétaire de Numéricable, a annoncé la conclusion du rachat de 100 % du deuxième opérateur français à Vivendi pour 13,4 milliards d’euros. L’architecte de ce rapprochement Patrick Drahi indiquait à cette occasion dans un communiqué qu’il créait « le champion français du très haut débit et de la convergence fixe-mobile, une tendance sectorielle qui se confirme partout en Europe et dans le monde ». La marché des télécoms restera donc encore un temps un jeu à quatre : Orange, Numéricable-SFR, Bouygues et Free. Le magazine Capital vient de publier sur son site web une enquête intitulée « SFR-Numericable : un mariage qui s’annonce chaotique » détaillant tous les points qui risquent de poser problème.

puis

puis