C’est ce qu’indique le rapport annuel Venture publié récemment par le cabinet KPMG en partenariat avec CB Insight. Mais l’année 2015 ne s’est pas déroulée de manière égale. Après trois trimestres de méga transactions, d’une bulle technologique qui a vu l’augmentation importante du nombre de licornes (les startups dont la valorisation est supérieure à 1 milliard de dollars), la situation s’est assez brutalement retournée au quatrième trimestre 2015 avec une baisse de 30 % des volumes investis marquant ainsi le trimestre le plus bas depuis le 1er trimestre 2013. Cette baisse de régime a été accentuée par le fait que les valorisations basées sur des investissements de VC n’ont pas trouvé de traduction à des niveaux comparables lors d’investissements en bourse jetant un froid dans l’esprit des investisseurs.

Pendant les trois premiers trimestres, le cabinet KPMG constate peu de différences dans les investissements entre les entreprises à cash-flow négatif ou positif. Mais dans un futur proche, il considère que les investisseurs se concentreront beaucoup plus sur des entreprises dont les fondamentaux sont positifs : cash-flow positifs, niveau de dépenses raisonnables et opérations efficaces.

Trimestre après trimestre, les catégories dans lesquelles les VC investissent ne changent pas beaucoup : l’Internet (bien que cette catégorie soit très large et assez imprécise) et le mobile et télécom représente les deux tiers des investissements. Viennent ensuite la santé (13 %) et le logiciel non lié à l’Internet et aux mobiles (6%) et produits et services grand public (4%).

On le sait, l’activité de VC est basée sur différentes étapes allant de mises de fond de Business Angels et d’investissement d’amorçage – un peu pour voir – jusqu’aux investissements de série D et E. Au quatrième trimestre, le premier tour a sensiblement baissé en tombant à seulement 29 % de l’ensemble ce qui laisse donc présage une baisse un peu plus durable sur les autres cycles dans les trimestres à venir.

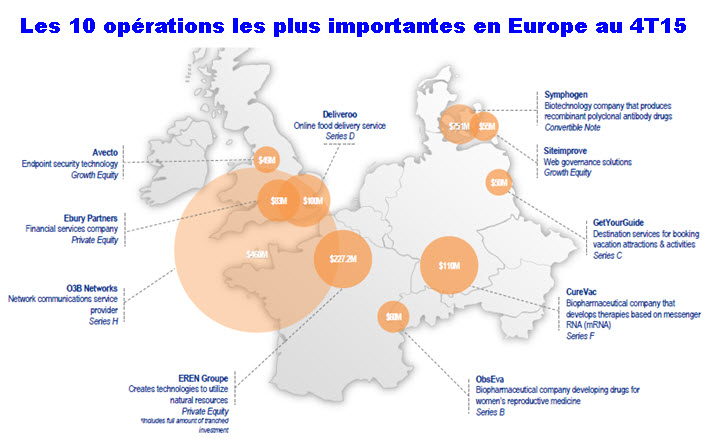

Au cours des trois premiers trimestres 2015, les mega-deals, ceux qui dépassent la barre symbolique des 100 M$, augmenté de manière significative pour atteindre le nombre de 72 au cours du trimestre pour un montant de 20 milliards de dollars. Mais les entrées en bourse peu florissantes qui ont suivi ont jeté un coup de froid et fait tomber ce nombre de transactions de plus de 100 M$ a seulement 38 au quatrième trimestre pour un montant de 11,7 milliards de dollars. Ce coup de froid concerne les trois régions : Etats-Unis, Asie et Europe.

puis

puis