Telle est la question posée aujourd’hui à nombre d’unicorns, voire decacorns à laquelle nombre d’entre elles choisissent la première branche de l’alternative.

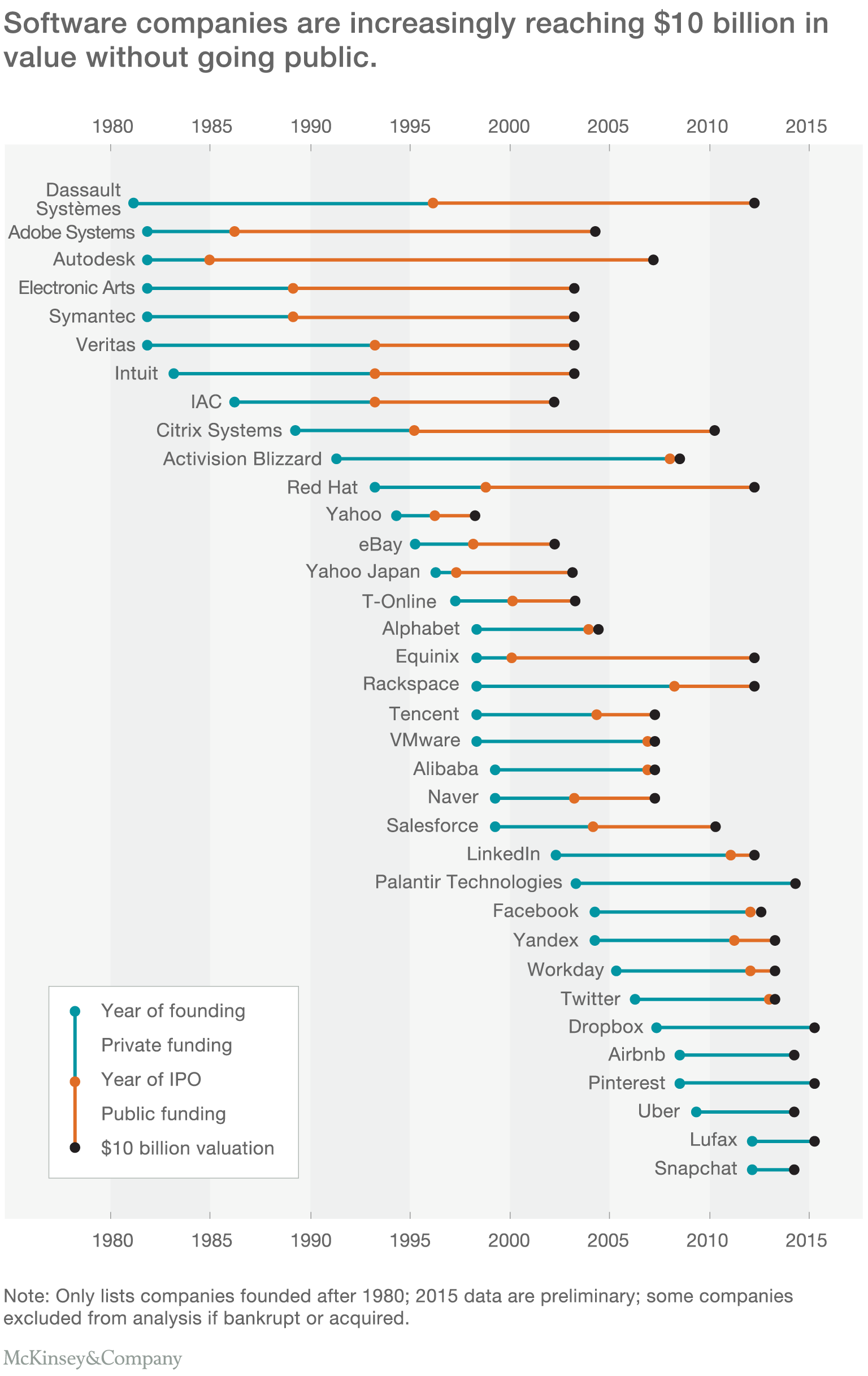

Ces dernières années, le nombre d’unicorns (société privée au sens américain du terme c’est-à-dire non cotée dont la valorisation dépasse le milliard de dollars) a explosé. Selon CB Insights, il était de 146 à la fin 2015 soit plus du double que ce qu’il était un an plus tôt. Et 14 entreprises avaient même atteint le statut de decacorns (société privée valorisée à plus de 10 milliards de dollars). De nombreuses entreprises décident de ne pas entrer en bourse et de faire appel directement aux sociétés d’investissement pour alimenter leur croissance.

A l’inverse, nombre de celles qui ont pris le chemin de la bourse ces 3 ou 4 dernières années affichent des résultats modestes, voire médiocres. Selon une étude de Battery Ventures publiée en novembre 2015, 40 % des unicorns ayant fait une IPO depuis 2011 ont vu leur valorisation diminuer.

Dans une étude intitulée Grow fast or die slow : Why unicorns are staying private et basée sur l’analyse de données financières d’un historique de 35 ans sur 3400 éditeurs de logiciels, le cabinet McKinsey tire trois conclusions :

– Les éditeurs de logiciels restent plus longtemps non cotée ;

– Une nouvelle dynamique aux différents niveaux de l’investissement : de l’amorçage au 4e tour ;

– Les IPO doivent utilisés comme un levier stratégique pour accélérer la croissance.

Clairement la balance penche actuellement pour les investisseurs privés face à l’entrée en bourse. L’âge moyen des startups qui décidaient une IPO était de 4 ans selon Jay Ritter, professeur de l’université de Floride. Sur les 35 éditeurs de logiciels cotés qui ont dépassé la valorisation des 10 milliards de dollars entre 2004 et 2015, seulement 6 ont atteint ce niveau avant d’être en bourse. Les temps ont changé. En 2011, l’âge moyen des entreprises de technologies qui s’introduisent en bourse est de 11 ans et les fonds privés ont généré un nombre croissant d’unicorns et de decacorns.

Il y a plusieurs raisons pour expliquer une telle évolution explique les auteurs de l’article de McKinsey. La première est l’adoption de la loi JOBS (The US Jumpstart our Business Startups Act) votée par le Congrès en 2012 qui augmentait le nombre maximal d’investisseurs (de 500 à 2000) au-delà duquel une entreprise est obligée de publiée ses comptes. Par ailleurs, le capital disponible pour financer les startups a explosé ces dernières années. Les montants investis pour financer les startups est passé de 26 milliards de dollars en 2013 à 75 milliards en 2015.

Evidemment, les investisseurs exercent une pression pour que les entreprises s’introduisent en bourse en vue de récupérer leur mise. Et cette pression est d’autant plus forte qu’ils sont entrés tardivement au capital de l’entreprise.

Rester en dehors de la bourse offre plusieurs avantages bien compris par les startups. Elle permet de se consacrer au long terme plutôt que d’arrêter son attention et ses ressources à chaque trimestre au moment de la publication des résultats. Elle assure un certain avantage compétitif dans la mesure où elle n’oblige pas à publier nombre d’informations stratégiques et limite les ressources nécessaires de publication d’informations aux actionnaires. Les investisseurs sont plus en prise sur l’activité. Enfin, elle préserve des investisseurs activistes et des prises de participation non amicale.

Mais parfois l’entrée en bourse devient une obligation. D’abord lorsque l’entreprise excède le seuil des 2000 investisseurs. Ce fut le cas de Google en 2004 lorsque ce seuil était de 500. Ensuite, les fondateurs et les investisseurs sont à la recherche de liquidités.

A l’inverse, s’introduire en bourse peut apporter des avantages que McKinsey résume en trois points : obtenir le financement nécessaire à la croissance, améliorer la crédibilité de l’entreprise et attirer et retenir les talents. Mais il faut choisir judicieusement le moment car le faire à un moment où l’entreprise n’a pas un « second souffle » de croissance en vue, elle pourrait en subir de néfastes conséquences. Ce fut le cas de Facebook qui a accusé une baisse de 57 % de la valeur de son action 3 mois après l’introduction en bourse. La firme de Mark Zuckerberg n’avait pas encore négocié le virage du mobile. Elle s’est rattrapée depuis.

Les startups françaises optimistes pour 2016

Les start-ups sont plutôt optimistes pour 2016 avec des créations d’emplois à venir et une confiance qui leur permet d’envisager un développement international à court ou moyen terme. C’est que montre une enquête réalisée par l’institut CSA pour Dell.

Au cours des douze derniers mois, 67% des startups interrogés ont créé des emplois, et la moyenne était de 4,7 emplois générés par entreprise. Contrairement aux grandes structures, qui rencontrent actuellement des difficultés dans la prévision de leur activité, les start-ups sont confiantes pour l’année 2016, ce qui leur permet d’envisager la création d’emplois supplémentaires, et notamment en contrat à durée indéterminée. Cette perspective de croissance pour 2016 se traduit également par l’intention de s’internationaliser pour 82% des start-ups n’ayant pas encore d’activité à l’étranger.

Cependant, si la majorité des startups indiquent qu’il est facile de créer son entreprise, 78% affirment qu’il est plus difficile de la développer. Ce développement est freiné par la difficulté de lever des fonds, la complexité d’obtenir des fonds publics et le poids des charges sociales. En effet, 91% du financement des start-ups est issu des fonds propres des startups, qui ne sont pas illimités, alors que la levée des fonds ne représente que 31% du financement total, ce qui est très faible.

Les startups se déclarent à l’écoute de leurs salariés et 92% d’entre eux affirment faire des efforts pour permettre à leurs salariés d’avoir un équilibre entre leur vie professionnelle et leur vie privée. Cet équilibre se traduit notamment par l’instauration du télé travail, perçu comme un réel avantage, autorisé dans plus de huit start-ups sur dix, qualifié par 70% des startups comme un bon moyen d’équilibre entre vie privée et vie professionnelle.

________

Ce sondage a été administré par téléphone, à un échantillon national représentatif de 300 startups, choisis selon la taille, le secteur d’activité et la région de leur entreprise.

puis

puis