Réservation du vol sur Kayak sur un smartphone, transport en voiture Uber assurée via Google pour aller dans un appartement loué grâce à Airbnb. Un parcours qui n’existait pas il y a seulement 5 ans.

La transformation numérique n’en finit pas de bouleverser l’économie et les acteurs de l’Internet – certains les ont qualifiés de barbares – ne semblent pas connaître de limites. Dans le groupe des GAFA (De YEGA aux GAFA), Google est certainement un des plus actifs et aussi peut-être un des plus surprenant. Au tout récent Mobile World Congress qui s’est tenu cette semaine à tout simplement expliquer qu’il allait devenir MNVO même s’il a eu le soin d’expliquer qu’il s’agissait là d’un moyen d’expérimenter des idées et de montrer aux vrais opérateurs qu’elles étaient possibles et réalisables (MWC 2015 : Link, Loon, Titan et les autres…). Toujours au MWC, Google a présenté les premiers réalisations de son projet Ara qui adopte une démarche originale (ce sera peut-être une fausse bonne idée). Google propose tout simplement à chaque utilisateur de monter son Smartphone idéal à partir de petits éléments dissociés (MWC 2015 : Google présente son projet Ara de Smartphone modulaire avec son partenaire Yezz).

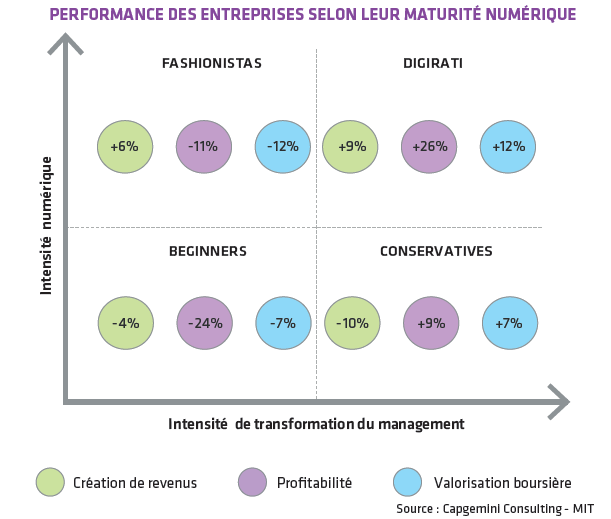

Mais Google se prend aussi pour un acteur dont les zones d’intervention sont sans limites. Le secteur des assurances, pourtant une activité de services fortement numérisable, est resté relativement traditionnel. Le rapport Lemoine le classe dans la catégorie des « entreprises conservatives (voir ci-dessous).

Ces entreprises ont délibérément choisi de ne pas faire du numérique une priorité stratégique, bien qu’elles aient souvent une gouvernance claire sur l’adoption et la diffusion des nouvelles technologies dans leur entreprise. Les secteurs de l’assurance, de l’énergie et des services à l’environnement se retrouvent dans cette catégorie. Les acteurs traditionnels du marché ont presque tous lancé, avec plus ou moins de succès, leur filiale 100% en ligne, de nouveaux entrants ont « désintermédié » les acteurs historiques, avec notamment l’émergence des comparateurs d’assurance en ligne (Assurland, Le Lynx, les furets.com…). Google ne pouvait pas rester inactif. C’est bien ce qu’il a fait. Il avait lancé son comparateur d’assurances en France en août 2013 pour le retirer seulement 3 mois après. Vous avez dit échec ? Plutôt une première approche car c’est là une caractéristique d’un acteur Internet, il peut lancer des expérimentations et tester des idées sans la nécessité d’investissement considérable. D’ailleurs, Google continue d’investir dans le secteur (investissement de 125 millions de dollars au capital de Lending Club en 2013). En France d’autres acteurs poussent aussi leurs pions, c’est le cas Groupe Schibsted (propriétaire du boncoin.fr) est récemment entré au capital de Prêt d’Union.

Déjà présent au Royaume-Uni depuis 2 ans[1], Google vient d’annoncer le lancement de son comparateur d’assurance automobile aux Etats-Unis (Google Launches A New Tool To Sell Car Insurance To U.S Web Searchers). Le comparateur fera ses premiers pas dans l’Etat de Californie pour s’étendre ensuite aux autres Etats. Le principe est relativement simple : comme son nom l’indique le comparateur établit une comparaison des différentes offres du marché de la même manière que Kayak compare des offres d’hôtels ou de services de transports aériens. Il proposera des évaluations des agents et autres courtiers. Une démarche on ne peut plus classique de désintermédiation entre les acheteurs d’assurance et les offreurs avec au passage la ponction de que l’on peut appeler une rétribution, une prime de courtage ou une quasi-taxe. Cette interposition entre les tenants de la chaîne permet à l’intermédiaire de prendre une position de plus en plus forte et ensuite d’imposer sa loi aux offreurs.

On a pu observer ce phénomène dans le monde physique avec la grande distribution. Sur Internet, Le mécanisme est connu et a déjà été observé dans différents secteurs, celui de l’hôtellerie par exemple. Les acteurs indépendants voyaient d’un très bon œil les moteurs de recherche qui génère de la clientèle. Mais, dans un second temps, la potion est un peu plus amère car l’intermédiaire se fait de plus en plus présent et alourdit sa ponction. Le rapport de force s’étend alors du simple terrain économique pour aller ensuite sur celui du juridique. C’est exactement ce qui se passe dans le secteur de l’hôtellerie. Les deux grandes fédérations professionnelles du secteur – l’UMIH (Union des Métiers et des Industries de l’Hôtellerie) et le GNC (Le Groupement National des Chaînes Hôtelières) mènent depuis plus de deux ans des actions pour rééquilibrer les relations commerciales et contractuelles entre les hôteliers et les centrales de réservation en ligne (OTA) avec comme cible principale booking.com.

_____________

[1] Le Royaume-Uni est plus avancé dans la numérisation de l’assurance. AXA réalise 75 % de son activité au Royaume-Uni sur les canaux numériques, contre seulement 4 % en France (malgré une part de marché sur l’assurance digitale d’environ 60 % en France, exclusivement réalisée par Direct Assurance (Source : Rapport Lemoine).

puis

puis